Брейдбурд, А. И. Аналитика: современный рынок ГНБ (по материалам 18-го ежегодного исследования МАС ГНБ)

Современный российский рынок ГНБ

(по материалам 18-го ежегодного исследования МАС ГНБ)

Александр Брейдбурд, президент МАС ГНБ

Представляем данные 18-го ежегодного аналитического исследования российского рынка горизонтального направленного бурения, проведенного Международной ассоциацией специалистов ГНБ в феврале – марте 2021 года по итогам работы в 2020 году.

ВРУБКА

Международная ассоциация специалистов ГНБ (МАС ГНБ) основана в 2001 году. Это крупнейшее на постсоветском пространстве профессиональное объединение предприятий, осуществляющих проектирование и бестраншейное строительство трубопроводов различного назначения по технологии ГНБ, компаний-производителей комплексов ГНБ, бурового инструмента, навигационных систем и компонентов буровых растворов.

УЧАСТНИКИ ИССЛЕДОВАНИЯ

В исследовании приняли участие предприятия, дислоцированные на территориях 7 федеральных округов Российской Федерации. О компетентности в области техники и технологии ГНБ участников исследования свидетельствует то, что 52% респондентов – специализированные предприятия – подрядчики по бестраншейному строительству подземных коммуникаций, профессиональные участники рынка ГНБ.

По итогам работы в 2020 году работы, связанные с эксплуатацией техники ГНБ составили более 50% от общего объема СМР у 76% предприятий, принявших участие в исследовании, а у 18% из них – 100% годового объема СМР.

Отраслеваяпринадлежность участников исследования:

52% – специализированные в ГНБ предприятия;

17% – предприятия из отрасли ЖКХ;

10% – предприятия из отрасли связи и телекоммуникации;

10% – предприятия нефтегазодобычи и транспорта нефти и газа;

6% – предприятия из отрасли электроэнергетики;

5% – предприятия из отрасли промышленное и гражданское строительство;

Участники исследования эксплуатировали в 2020 году в среднем 3,3 комплекса ГНБ различного усилия прямой-обратной тяги.

Парк эксплуатируемых ими комплексов ГНБ составлял от 1 до 7 и более: 1 комплекс ГНБ эксплуатировали 12% предприятий-подрядчиков, 2-3 комплекса ГНБ – 55%, 4-6 комплексов ГНБ – 29%, 7 и более комплексов ГНБ – 4%.

Эти данные позволяют сделать обоснованный вывод о том, что широкая география мест дислокации предприятий, участвовавших в исследовании и объектов, реализованных ими по технологии ГНБ в 2020 году, их специализация, как в области ГНБ, так и во всех основных отраслях – заказчиках наших работ, эксплуатация ими внушительного парка комплексов ГНБ всех ведущих мировых производителей, во всех сегментах по усилию прямой/обратной тяги и году их производства объективно отражает современное состояние, основные тенденции и перспективы среднесрочного развития российского рынка ГНБ.

ТЕХНИКА ГНБ

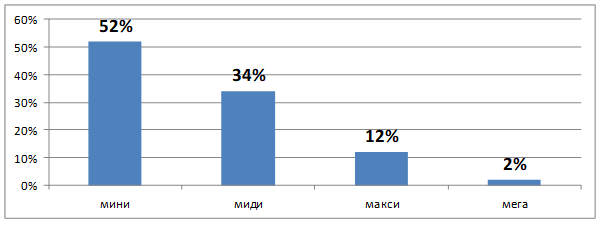

Распределение эксплуатируемых участниками исследования буровых комплексов по действующему значению усилия прямой/обратной тяги представлено на рисунке 1.

Рисунок 1.

Относительно докризисного 2014 года существенно – на 6%, снизилось число находящихся в эксплуатации комплексов ГНБ класса мини – наиболее конкурентного сегмента рынка производства работ по технологии ГНБ, питательной среды ценового демпинга, сопровождающего нас с первых лет его формирования.

Подавляющее число подрядчиков ГНБ, эксплуатировавших в 2020 году установки этого класса, были весьма удовлетворительно обеспечены заказами на бестраншейное строительство трубопроводов в отрасли ЖКХ и телекоммуникационной сфере.

Следует отметить рост объемов СМР по технологии ГНБ на строительстве сетей высокоскоростного интернета, прокладке оптоволокна в сельской местности, для учреждений образования и здравоохранения. Выполненные комплексами ГНБ этого класса работы составили 27% от общего километража трубопроводов, инсталлированных участниками исследования в 2020 году.

Комплексы ГНБ класса миди за последние несколько лет существенно повысили свою востребованность среди подрядчиков ГНБ, прежде всего, из-за универсальности сфер их практического применения. Сегмент рынка, принадлежащий им, увеличился относительно 2014 года на 2%, а суммарная длина переходов, выполненных комплексами ГНБ этого класса в 2020 году, составила 55%.

Драйверами роста в этом сегменте российского рынка ГНБ, прежде всего, являются заказчики из отраслей ЖКХ – сети водоснабжения и водоотведенияи электроэнергетики – подземная прокладка электрических распределительных сетей.

Другим важным фактором этого роста является относительная простота их использования персоналом предприятий, ранее эксплуатировавшим установки ГНБ в сегменте мини. На фоне острого, усиливающегося год от года, дефицита профессиональных кадров операторов ГНБ это чрезвычайно актуальный для динамики развития предприятий ГНБ фактор.

Если добавить, что эти комплексы ГНБ существенно увеличивают возможности производства работ в скальных и других сложных грунтах относительно установок класса мини, а также кардинально расширяют диапазон их возможностей по реализации строительством по технологии ГНБ большого количества новых, более сложных и, как следствие, более капиталоемких объектов, то становится очевидно, что эта тенденция сохранится и в обозримой перспективе.

Парк комплексов ГНБ классов макси и мега, находящихся в эксплуатации у российских подрядчиков, за последние годы существенно увеличился. Этот сегмент по итогам 2020 года составляет 14% от общего числа эксплуатируемых установок ГНБ, что на 2% больше 2014 года. Рост достигнут, прежде всего, за счет увеличения импорта установок ГНБ класса макси китайского производства в 2019–2020 годах.

Если говорить о комплексах ГНБ класса мега, то следует констатировать снижение их числа на фоне практически полного отсутствия за последние пять лет импорта этих установок в Российскую Федерацию и естественного вывода из активной работы части ранее ввезенной техники по причине «почтенного» возраста.

Традиционно в этом сегменте основными заказчиками работ по технологии ГНБ являются предприятия нефтегазового комплекса. Не стал исключением и 2020 год. Однако следует отметить рост востребованности комплексов ГНБ классов макси и мега для реализации проектов бестраншейного строительства в отраслях, не связанных с транспортом нефти, газа и продуктов их переработки. Прежде всего, это сети электроэнергетики, водоснабжения, водоотведения и даже телекоммуникаций.

Хотя объемы СМР подрядчиков, эксплуатирующих эти комплексы ГНБ, за счет выхода на смежные рынки и не могут сравниться с объемами бестраншейного строительства, выполненного по заказам компаний нефтегазового сектора, они чрезвычайно актуальны, как фактор диверсификации портфеля заказов и обеспечения круглогодичной загрузки таких компаний, как в настоящее время, так и в обозримой перспективе.

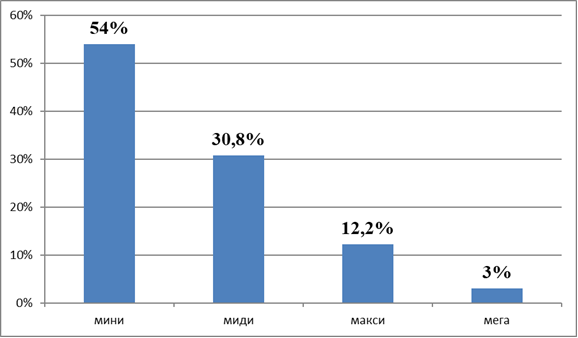

На рисунке 2 представлена структура парка эксплуатируемых в 2020 году комплексов ГНБ на рынке бестраншейного строительства по технологии ГНБ в США. Здесь и далее данные по рынку ГНБ США приводятся по материалам 23-го обзора рынка ГНБ, ежегодно проводимого журналом «Underground Construction».

Рисунок 2.

Сравнивая сегментацию по параметру усилие прямой/обратной тяги российского парка комплексов ГНБ с американским – одним из ведущих мировых рынков в области ГНБ, можно сделать вывод, что по этому параметру структура двух рынков фактически идентична.

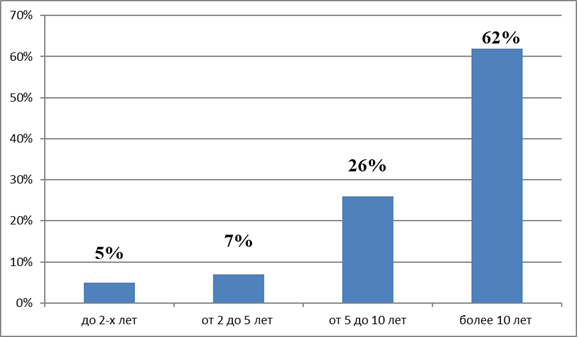

Другим важнейшим параметром, характеризующим парк эксплуатируемых комплексов ГНБ, является его сегментация по году выпуска или возрасту установок ГНБ. На рисунке 3 приведены результаты нашего исследования по этому параметру.

Рисунок 3.

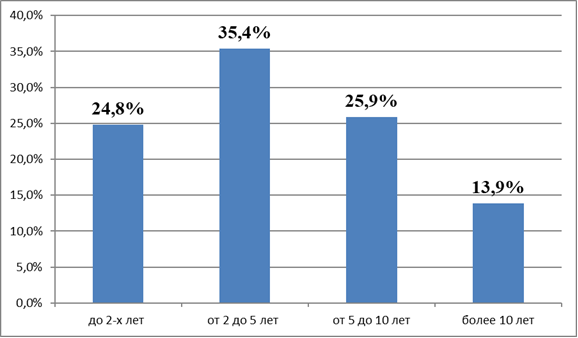

Резкое снижение импорта техники ГНБ в период 2015–2018 годов не могло не оказать драматического влияния на структуру российского парка комплексов ГНБ. Неудовлетворительное состояние парка эксплуатируемых подрядчиками комплексов ГНБ по этому важнейшему параметру наглядно иллюстрирует его сравнение с приведенной на рисунке 4 возрастной структурой парка комплексов ГНБ, эксплуатировавшихся подрядчиками в США в 2020 году:

Рисунок 4.

Доля установок ГНБ в возрасте до 5 лет с даты их выпуска – 12% от общего числа эксплуатируемых установок ГНБ в России в 2020 году, а в США эта цифра составляет 60,2%. При этом в России эксплуатируется 62% установок ГНБ, выпущенных заводами – изготовителями 10 и более лет тому назад, а в США – лишь 13,9%.

Эксплуатация большого количества техники ГНБ старше 10 лет не позволяет эффективно решать производственные задачи предприятий – подрядчиков ГНБ, повышать производительность труда, осуществлять работы в плановые сроки и является источником многих аварийных ситуаций, неисполнения проектных решений, экологических и других нарушений.

Задача обновления парка эксплуатируемых комплексов ГНБ требует оперативного и качественного ее решения для динамичного развития нашей подотрасли строительного комплекса уже сегодня, не говоря об обозримой перспективе.

Несомненный интерес представляет анализ парка эксплуатируемой техники ГНБ в разрезе компаний-производителей. По данным нашего исследования, по итогам работы подрядчиков ГНБ в 2020 году российский парк комплексов ГНБ был представлен в основном продукцией предприятий – производителей из США, КНР и Германии.

Компании из США занимают 68% рассматриваемого рынка, китайские производители – 22%, немецкие – 6% и 4% – предприятия из других стран.

Явным лидером американского сегмента является компания Vermeer – 39% парка комплексов ГНБ, эксплуатировавшихся участниками исследования в 2020 году. Более чем по 10% принадлежит компаниям Ditch Witch и Universal HDD.

В китайском сегменте наиболее широко представлена продукция компании Goodeng (11%), XCMG и DDW.

В 2020 году несколько оживился импорт техники ГНБ: 62% комплексов ГНБ было импортировано из КНР, 37% – из США и 1% из Германии.

Новые комплексы ГНБ составили 65% от общего числа импортированной продукции: 94,5% из них были произведены в КНР, а 5,5% – в США.

Бывшие в эксплуатации установки ГНБ составили 35% от общего числа импортированных: 98% из них были произведены в США, а 2% - в Германии.

ЗАКАЗЧИКИ РАБОТ

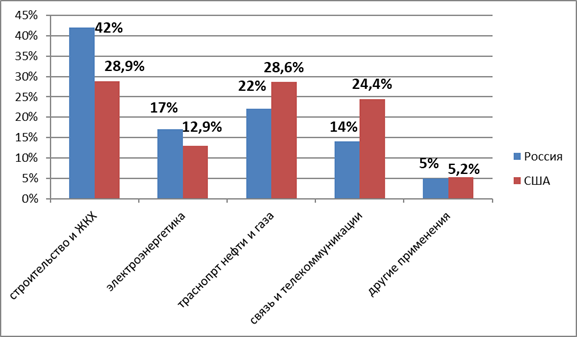

Основными заказчиками бестраншейного строительства трубопроводов по технологии ГНБ были предприятия строительной отрасли и ЖКХ. Их сегмент составил 42% от общего объема СМР, выполненного подрядчиками по технологии ГНБ. Объемы этих работ существенно возросли с 35% в 2015 году до 45% в 2020-м.

22% объема СМР приходится на заказы предприятий и организаций нефтегазодобычи и транспорта нефти, газа и продуктов их переработки. Несмотря на сужение рассматриваемого сегмента на 2,6% относительно 2015 года, потенциал этих заказчиков остается весьма высоким и перспективным.

На российском рынке ГНБ, как и в подавляющем числе ведущих зарубежных рынков, в 2020 году был зафиксирован рост числа заказов в секторе электроэнергетики. 17% – таков сегмент этих заказов в общем объеме СМР по технологии ГНБ, выполненных российскими подрядчиками (рост на 6% относительно 2015 года).

В количественном выражении число заказов и, как следствие, востребованность наших техники и технологии в сфере строительства сетей связи и телекоммуникаций по-прежнему весьма высоки, однако, объемы СМР здесь упали относительно 2015 года на 9% и составили 14% от общего объема СМР, выполненного по технологии ГНБ. Это обусловлено существенным снижением цен на эти работы, эксплуатацией в этом сегменте большого числа комплексов ГНБ класса мини и связанного с этим ценовым демпингом на производство работ по технологии ГНБ.

Сравнительный анализ рынков ГНБ России и США в разрезе отраслей – заказчиков приведен на рисунке 5.

Рисунок 5.

ПРЕДПРИЯТИЕ – ПОДРЯДЧИК ГНБ

Результаты аналитического исследования позволили нам предпринять попытку описать среднестатистического российского подрядчика ГНБ образца 2021 года.

- С большой долей вероятности это профессиональный участник рынка ГНБ, специализирующийся в бестраншейном подземном строительстве. По итогам 2020 года это практически каждое второе предприятие (52%).

- Это предприятие эксплуатирует 2 или 3 комплекса ГНБ (55% компаний). При этом комплексы ГНБ класса мини эксплуатируют 58% компаний, миди – 82%.

- Парк комплексов ГНБ среднестатистического российского подрядчика на начало 2021 года состоит из 2 установок ГНБ класса мини, 0,6 – миди и 0,5 – макси.

- Годовой объем СМР по технологии ГНБ у 56% предприятий, осуществляющих бестраншейное строительство трубопроводов различного назначения, не превышает 50 миллионов рублей, а средняя стоимость договора на производство работ по технологии ГНБ составляла в 2020 году 4,9 миллиона рублей.

- В среднем общая длина проложенных в 2020 году подземных коммуникаций без внешних экскаваций грунта по технологии ГНБ составляла 15 километров на каждое предприятие, принявшее участие в исследовании.

- В 2020 году предприятия – подрядчики ГНБпрактически не осуществляли работы в сложных грунтах – только 6% общего объема СМР приходится на работы в скальных грунтах.

- В подавляющем большинстве подрядчики ГНБ в 2020 году, как и в предыдущие годы, не расширяли сортамент инсталлируемых по технологии ГНБ труб. 92% от общей длины проложенных по технологии ГНБ трубопроводов – полиэтиленовые трубы небольших диаметров (60% диаметром 110 мм и 160 мм).

- Основную массу переходов ГНБ представляли переходы малой длины – до 100 метров (59% от общего числа переходов) из полиэтиленовыхтруб (92% от общей длины переходов) в относительно комфортных для ГНБ грунтовых условиях (59% от общего объема СМР в глине и песке).

Рамки журнальной статьи не позволяют познакомить специалистов с полным анализом современного российского рынка ГНБ, содержащим данные об итогах его работы в 2020 году почти по 100 параметрам. Но даже на основании вышеприведенных данных можно сделать ряд выводов о его сегодняшнем дне и ближайших перспективах:

- Эксплуатация большого числа комплексов ГНБ класса мини (52% от общего парка эксплуатируемых комплексов ГНБ) в подавляющем большинстве в возрасте старше 10 лет (84% от общего числа комплексов ГНБ этого класса), практическое отсутствие работ в сложных геологических условиях обуславливают работу недопустимо большого числа подрядчиков ГНБ в самом нижнем ценовом сегменте работ по технологии ГНБ. Это служит питательной средой ценового демпинга и нездоровой конкурентной борьбы за получение заказа. Работы зачастую проводятся на пределе их себестоимости, что, естественно, не позволяет таким предприятиям ни модернизировать парк эксплуатируемой техники ГНБ, ни осуществлять обучение и повышение квалификации сотрудников, ни обеспечивать условия качественного и безопасного производства работ. Результатом этого являются аварийные ситуации, начатые и незаконченные строительством объекты и негативное воздействие на авторитет наших техники и технологии в глазах заказчиков наших работ.

- Возраст эксплуатируемого предприятиями – подрядчиками парка техники ГНБ не выдерживает никакой критики. В 2020 году на российском рынке ГНБ работало 62% установок ГНБ в возрасте старше 10 лет. Работая на низко производительных, технически, а зачастую, и морально устаревших установках ГНБ невозможно добиться эффективной работы, повышать производительность труда, обеспечивать безаварийную производственную деятельность.

- Отсутствует планомерная работа по устранению этих негативных, замедляющих динамику развития предприятий системных проблем. По итогам работы в 2020 году среднестатистический подрядчик ГНБ приобрел 0,2 новых установки ГНБ на каждое предприятие и 0,7 – бывших в эксплуатации. Если продолжать модернизацию такими темпами, то очень скоро мы можем столкнуться с ситуацией, когда бурить просто будет не на чем.

Динамика работы в 2021 году, в том числе и по проблемным вопросам, обозначенным выше, вселяет в экспертное отраслевое сообщество некоторый оптимизм. Прежде всего, это связано с ростом числа заказов на производство работ по технологии ГНБ и статистикой импорта установок ГНБ в Россию в 2021 году.